Lãi suất ngân hàng là một trong những yếu tố quan trọng ảnh hưởng đến quyết định tài chính của cả cá nhân và doanh nghiệp. Chúng ảnh hưởng trực tiếp đến chi phí vay mượn, đầu tư và tiết kiệm. Lãi suất thay đổi theo từng thời kỳ và chịu tác động từ nhiều yếu tố kinh tế, chính trị và chính sách tài chính quốc gia. Bài viết dưới đây của teddybearsofdoom.org sẽ cung cấp cho bạn cái nhìn tổng quan về lãi suất ngân hàng, các yếu tố tác động đến lãi suất, cách tính lãi suất và dự báo về xu hướng lãi suất trong tương lai.

1. Lãi Suất Ngân Hàng Là Gì?

Lãi suất ngân hàng là tỷ lệ phần trăm mà ngân hàng tính cho người vay khi vay vốn hoặc trả cho người gửi khi gửi tiền vào ngân hàng. Đây là một yếu tố quan trọng trong hoạt động tài chính, ảnh hưởng đến cả người vay và người gửi. Lãi suất có thể thay đổi theo từng thời kỳ và tùy thuộc vào các điều kiện kinh tế và chính sách tiền tệ của chính phủ.

Lãi suất ngân hàng thường được phân thành hai loại chính:

- Lãi suất cho vay: Đây là tỷ lệ lãi mà người vay phải trả cho ngân hàng khi mượn tiền. Lãi suất cho vay có thể là lãi suất cố định hoặc lãi suất thả nổi (biến động theo thị trường).

- Lãi suất gửi tiết kiệm: Đây là tỷ lệ lãi mà ngân hàng trả cho người gửi tiền. Lãi suất này thường thay đổi theo từng thời kỳ và tùy thuộc vào thời gian gửi tiền và loại hình gửi tiền.

2. Các Loại Lãi Suất Ngân Hàng

Lãi suất ngân hàng được chia thành nhiều loại khác nhau, tùy thuộc vào mục đích vay, gửi tiền và kỳ hạn.

2.1. Lãi Suất Cố Định

Lãi suất cố định là mức lãi suất không thay đổi trong suốt thời gian vay hoặc gửi tiền. Đối với người vay, lãi suất cố định giúp họ dễ dàng tính toán chi phí vay mượn vì số tiền phải trả hàng tháng không thay đổi. Đối với người gửi tiền, lãi suất cố định cũng giúp họ biết được chính xác số lãi sẽ nhận được sau kỳ hạn.

2.2. Lãi Suất Thả Nổi

Lãi suất thả nổi là mức lãi suất có thể thay đổi trong suốt thời gian vay hoặc gửi tiền, thường được điều chỉnh theo sự thay đổi của các chỉ số kinh tế như lãi suất cơ bản của ngân hàng trung ương, tỷ giá hối đoái, hoặc chỉ số lạm phát. Loại lãi suất này phổ biến trong các khoản vay tiêu dùng và vay thế chấp.

2.3. Lãi Suất Tiết Kiệm

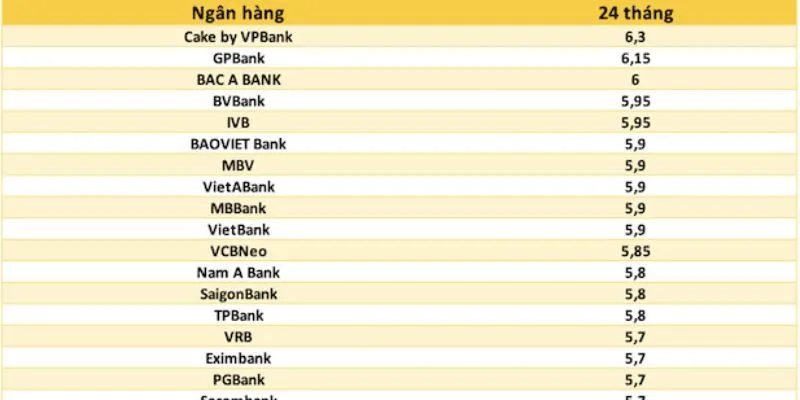

Đây là lãi suất mà ngân hàng trả cho người gửi tiền tiết kiệm. Lãi suất tiết kiệm có thể thay đổi tùy thuộc vào từng ngân hàng, loại hình tiết kiệm và thời gian gửi tiền. Thông thường, ngân hàng sẽ trả lãi suất cao hơn cho các khoản gửi tiền dài hạn.

2.4. Lãi Suất Ngắn Hạn và Dài Hạn

- Lãi suất ngắn hạn: Đây là lãi suất áp dụng cho các khoản vay hoặc gửi tiền có kỳ hạn dưới 12 tháng. Các khoản vay ngắn hạn thường có lãi suất thấp hơn so với các khoản vay dài hạn.

- Lãi suất dài hạn: Đây là lãi suất áp dụng cho các khoản vay hoặc gửi tiền có kỳ hạn trên 12 tháng. Lãi suất dài hạn thường cao hơn, nhưng người vay sẽ phải chịu chi phí cao hơn trong suốt thời gian vay.

>>>Xem thêm: Cập nhật ngay giá xăng dầu hôm nay

3. Các Yếu Tố Tác Động Đến Lãi Suất Ngân Hàng

Lãi suất ngân hàng không phải là một con số cố định mà thay đổi theo các yếu tố kinh tế, chính trị và các quyết định của ngân hàng trung ương. Dưới đây là các yếu tố quan trọng nhất tác động đến lãi suất ngân hàng:

3.1. Chính Sách Tiền Tệ Của Ngân Hàng Trung Ương

Chính sách tiền tệ của ngân hàng trung ương (ví dụ Ngân hàng Nhà nước Việt Nam) có ảnh hưởng trực tiếp đến lãi suất ngân hàng. Khi ngân hàng trung ương điều chỉnh lãi suất cơ bản (lãi suất tái cấp vốn), lãi suất của các ngân hàng thương mại cũng sẽ thay đổi theo. Nếu ngân hàng trung ương tăng lãi suất, các ngân hàng thương mại cũng sẽ tăng lãi suất cho vay và gửi tiết kiệm.

- Lãi suất cơ bản thấp: Khi ngân hàng trung ương giảm lãi suất cơ bản, các ngân hàng thương mại có xu hướng giảm lãi suất cho vay để kích thích nền kinh tế.

- Lãi suất cơ bản cao: Ngược lại, khi ngân hàng trung ương tăng lãi suất cơ bản, các ngân hàng thương mại sẽ tăng lãi suất cho vay để kiểm soát lạm phát và giảm nhu cầu vay vốn.

3.2. Tình Hình Kinh Tế Quốc Gia

Khi nền kinh tế phát triển mạnh, nhu cầu vay vốn của doanh nghiệp và người dân tăng, khiến ngân hàng có thể tăng lãi suất để kiểm soát tình trạng quá tải tín dụng. Ngược lại, trong thời kỳ suy thoái kinh tế, ngân hàng thường giảm lãi suất để khuyến khích đầu tư và tiêu dùng.

- Lạm phát: Lạm phát cao khiến các ngân hàng tăng lãi suất để duy trì giá trị đồng tiền và tránh mất giá. Các ngân hàng sẽ áp dụng lãi suất cao hơn để bảo vệ giá trị của khoản vay.

- Tăng trưởng kinh tế: Khi nền kinh tế tăng trưởng mạnh, nhu cầu vay vốn tăng, khiến lãi suất có thể tăng theo.

3.3. Tỷ Giá Hối Đoái

Tỷ giá hối đoái giữa các đồng tiền cũng ảnh hưởng đến lãi suất ngân hàng. Nếu đồng tiền của một quốc gia giảm giá so với các đồng tiền khác, ngân hàng trung ương có thể tăng lãi suất để thu hút đầu tư từ các nhà đầu tư nước ngoài, giúp ổn định đồng tiền.

3.4. Cạnh Tranh Giữa Các Ngân Hàng

Cạnh tranh giữa các ngân hàng thương mại cũng là một yếu tố quan trọng tác động đến lãi suất. Khi ngân hàng muốn thu hút khách hàng gửi tiền tiết kiệm hoặc vay vốn, họ có thể điều chỉnh lãi suất sao cho cạnh tranh với các ngân hàng khác. Điều này thường xảy ra trong các chiến dịch khuyến mãi hoặc trong thời điểm lãi suất thay đổi mạnh mẽ.

4. Cách Tính Lãi Suất Ngân Hàng

Cách tính lãi suất ngân hàng có thể khác nhau tùy thuộc vào loại hình sản phẩm vay hoặc gửi tiền. Dưới đây là hai phương pháp tính lãi suất phổ biến:

4.1. Tính Lãi Suất Theo Phương Pháp Lãi Suất Đơn

Lãi suất đơn là lãi suất được tính trên số tiền gốc ban đầu trong suốt thời gian vay hoặc gửi tiền. Công thức tính lãi suất đơn như sau:

La~i sua^ˊt=Go^ˊc×La~i sua^ˊt haˋng na˘m×Thời gianLãi \, suất = Gốc \times Lãi \, suất \, hàng \, năm \times Thời \, gian

4.2. Tính Lãi Suất Theo Phương Pháp Lãi Suất Cộng Dồn

Lãi suất cộng dồn là lãi suất tính không chỉ trên số tiền gốc mà còn trên phần lãi đã tích lũy từ các kỳ trước. Phương pháp này thường được áp dụng trong các khoản vay thế chấp và các khoản tiết kiệm dài hạn. Công thức tính lãi suất cộng dồn có thể phức tạp hơn và thường sử dụng công thức tính lãi suất theo số dư nợ giảm dần hoặc lãi suất đơn giản.

5. Dự Báo Lãi Suất Ngân Hàng

Dự báo về lãi suất ngân hàng trong tương lai sẽ phụ thuộc vào nhiều yếu tố như chính sách tiền tệ của ngân hàng trung ương, tình hình kinh tế trong và ngoài nước, cũng như các quyết định chính trị và tài chính quan trọng. Trong bối cảnh nền kinh tế toàn cầu không ổn định, việc dự đoán chính xác lãi suất là điều khó khăn.

- Lãi suất tăng: Trong trường hợp nền kinh tế phục hồi mạnh mẽ, ngân hàng trung ương có thể tăng lãi suất để kiểm soát lạm phát và ổn định thị trường tài chính.

- Lãi suất giảm: Nếu nền kinh tế suy thoái, ngân hàng trung ương có thể tiếp tục giảm lãi suất để kích thích đầu tư và tiêu dùng.

6. Lời Kết

Lãi suất ngân hàng đóng vai trò quan trọng trong quyết định tài chính của mỗi cá nhân và doanh nghiệp. Việc hiểu rõ các loại lãi suất, cách tính lãi suất và các yếu tố tác động đến lãi suất sẽ giúp bạn đưa ra các quyết định tài chính sáng suốt. Bất kể bạn là người vay vốn hay người gửi tiết kiệm, lãi suất ngân hàng sẽ luôn ảnh hưởng trực tiếp đến lợi ích tài chính của bạn.

>>>Xem thêm: Giá Vàng Hôm Nay: Những Yếu Tố Tác Động và Dự Báo Tương Lai